育休取るのはいいけど収入減るのは心配…給付金って自分はもらえるのかな?

いくらもらえるんだろう…家族を養っていけるかな?

いつ支給されるのかな?

税金や保険料って免除されるんだっけ?

育休取得を検討してみたものの、休職中の金銭面については誰もが気になるところですよね。

私自身、自分が育休取るのは初めてだったのでそのあたりの勝手がわからずモヤモヤしていました。

そういう私のような方のために、給付金に関する調査結果をまとめました。

対象読者

本記事の対象読者は以下のような方を想定しています。

- 育休取ろうとしている男性

- 育休取っているが給付金についてはあまり把握してない人

- 育休前の面談で給付金に説明を受けたが、あまり聞いていなかった人(笑)

この記事で得られること

本記事により、以下がわかるようになります。

まずは結論から

先に結論から述べますと、こんな感じになります。

詳細は追って見ていきましょう。

給付条件は普通に働いてる会社員ならほぼ全員クリア!

まずは給付されるための条件です。

以下の3つを満たす必要があります。

①雇用保険に加入し、雇用保険料を払っていること

月々の給与明細から引かれている(だいたい1000円前後でしょうか)雇用保険を払っていることが条件のひとつです。

これは、会社員であれば自然に給与から天引きされているので特に問題ないでしょう。

②育休開始日前の2年間中、被保険者期間が12ヶ月以上あること

この「被保険者期間」ですが、ひと月のうち11日以上出勤していれば1ヶ月とみなされます。

月〜金の平日勤務であれば勤務日数は月20日ですから、月半分以上出勤している期間が1年以上あること と言い換えるとわかりやすいかもしれませんね。

これも、普通に働いている人なら問題なくクリアできるでしょう。

③休業後は復職すること

これは敢えて書く必要ないほど、当たり前といえば当たり前ですね。

「育休取ったあとそのまま会社辞めまーす!」では、何のために社員に育休を取らせているのかわかりませんし、倫理的にも筋が通らないですね。

育休取った後はちゃんと復職しましょう。

出典 : 厚生労働省 Q&A~育児休業給付~

え、これだけ?メッチャ余裕じゃん!

そうです、よほどのことがない限り普通に働いている会社員であれば、給付金取得の条件はクリアできると思います。

もちろん男性もOK

性別の制限もありませんので、当然男性でもOKです。

「自分は受給資格あるかな…?」と悩む必要はほぼなさそうですね。

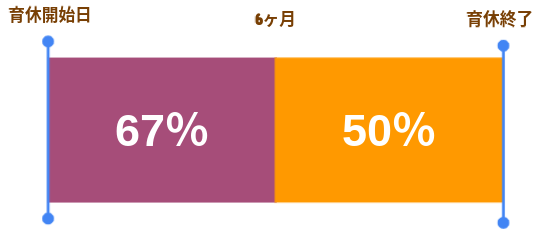

育休開始から半年までは給与の67%、それ以降は50%もらえる!

受給資格の心配がなくなったところで、気になる給付金の内容を見ていきましょう。

結論のところで述べたとおり、 育休開始から半年までは給与の67%、それ以降は50% となりますが、図にするとこんな感じになります。

計算式にするとこうです。

休業開始時賃金日額を基本単位とした日割り計算となります。

これだけだとフワッとしている所もあると思いますので、気になる点を深堀りしていきます。

支給されるのは2ヶ月単位

育児休業の支給は2ヶ月単位となっています。

私の場合、週で区切りたかったため7/5(月)から育休開始しましたので、7/5~9/5分の給与確定後の申請(10月中旬~下旬)になります。

※申請自体は会社が行います。

よって、給付金の支給は11月中旬~下旬と見込まれます。

けっこう先ですね^^;

なので、2〜3ヶ月ほどは生活ができるほどに貯蓄に余裕を持たせておくことが重要です。

基準は総支給額から?手取りから?

総支給額からの67%となります。

直近6ヶ月で残業代、交通費等支給されていれば、それらを含んだ総支給額です。

いつの給料が対象になるの?

育休取得前の6ヶ月分の平均となります。

私の例でいえば、2021年7月からの取得となりますので、2021年1月〜6月の給与が対象となります。

ですので、[休業開始時賃金日額] は、この6ヶ月間の総支給額を日数分の180で割った金額となります。

給付金は非課税!社会保険料も免除!

育児休業給付金は非課税なので「給付金からは」税金引かれません!

住民税は自分で支払う必要アリ

ただし、住民税に関しては、前年に働いていた実績のある人であれば育休中であっても支払う必要があります。

よって、これまでは給与から天引きされていたものを、自分で払うことになります。

お住まいの各自治体から住民税納付の案内が来ると思いますので、案内に従い納付するようにしてください。

ちなみに、私の住んでいる埼玉県草加市では、PayPayでの請求書払いが可能なので自宅でサクッと支払うことが可能でした。

社会保険料も免除

また、社会保険料(健康保険・厚生年金保険)も免除されます。これはありがたいですね。

雇用保険料に関しては、休業中に事業主から給与が支払われた場合は負担する必要がありますが、休業中なので普通は支払われないでしょうから、これも実質免除となります。

老後の年金も下がりません

え、待って。

厚生年金免除されたら老後の年金もその分下がっちゃうんじゃないの?

と心配される方もいると思いますがご安心ください。

育休によって免除されている期間中は、厚生年金保険料を支払っているとみなされます。

なので育休が原因で年金未納となってしまったり、将来の年金が減額されてしまうということはありません。

いつまでもらえる?

原則として、養育している子供の1歳の誕生日の前々日までとなります。

前々日ってなんや…

と思われた方のために簡単に説明します。

正確には「満1歳になった日の前日」までとなりますが、民法の規定上では誕生日の前日を以て満年齢に達したとみなされるので、[満1歳になった日] = [誕生日の前日] ということで、「誕生日の前々日」ということになるようです。

ややこしい^^;

また、当然ですがそれより前に復職した場合は復職日の前日までとなります。

まとめ

いかがでしたでしょうか。

今回は育児休業給付金について給付条件やもらえる金額の割合、免除される控除の項目についてまとめてみました。

具体例として、総支給額が平均で 30万もらえている人であれば、

30万 × 67% = 20万1千円

しかもそれがそのまま手取りになるわけですから、普段の手取りとそう変わらない金額になるのではないでしょうか。

ただし、最初の支給日がけっこう先になってしまう…という点は注意が必要です。

そこは会社によく確認しておくことをオススメします。

以上を踏まえまして、育休取得を検討している方の参考になれば幸いです。

それではまた!

コメント